गवर्नर का वक्तव्य: 8 जून 2023यह मौद्रिक नीति वक्तव्य देते हुए, हम इस तथ्य पर संतोष कर सकते हैं कि भारतीय अर्थव्यवस्था और वित्तीय क्षेत्र, अभूतपूर्व विपरीत परिस्थितियों और तीव्र प्रतिकूल धाराओं के विश्व में मजबूत और आघात-सह हैं। पिछले तीन अशांत वर्षों के विपरीत, क्षितिज पर अनिश्चितता तुलनात्मक रूप से कम दिखाई दे रही है और आगे का रास्ता कुछ हद तक साफ है; लेकिन हमें इस बात से पूरी तरह से अवगत होना होगा कि भू-राजनीतिक संघर्ष निरंतर जारी है और विश्व स्तर पर नीति सामान्यीकरण अभी भी पूर्णतया दूर है। सभी देशों में हेडलाइन मुद्रास्फीति अधोगामी है, लेकिन अभी भी उच्च और लक्ष्य से ऊपर है। श्रम बाजार सख्त हैं, और मांग, वस्तुओं से सेवाओं की ओर वापस आ रही है। अतः, विश्व भर के केंद्रीय बैंक हाई अलर्ट पर हैं और बदलती परिस्थितियों पर नजर रख रहे हैं, भले ही उनमें से कई ने अपनी दरों में वृद्धि को कम कर दिया हो या विराम ले लिया हो। उन्नत अर्थव्यवस्थाओं में वित्तीय स्थिरता की चिंताएँ बनी हुईं हैं, तथापि ऐसा प्रतीत होता है कि दृढ़ कार्रवाइयों के कारण वे नियंत्रित हो गई हैं। भू-राजनीतिक कारणों और आर्थिक विखंडन के कारण व्यापार, प्रौद्योगिकी और पूंजी प्रवाह में कमी ने स्थिति को और अधिक जटिल बना दिया है।

2. इस चुनौतीपूर्ण समय में, भारतीय रिज़र्व बैंक ने अर्थव्यवस्था के सभी उत्पादक क्षेत्रों के लिए वित्तीय संसाधनों का पर्याप्त प्रवाह सुनिश्चित करते हुए मूल्य और वित्तीय स्थिरता को बनाए रखने पर ध्यान देना जारी रखा है। परिणामस्वरूप, घरेलू समष्टि-आर्थिक मूल तत्व मजबूत हो रहे हैं - आर्थिक गतिविधि आघात-सह है; मुद्रास्फीति में कमी आई है; चालू खाता घाटा कम हुआ है; और विदेशी मुद्रा आरक्षित निधि पर्याप्त है। राजकोषीय मजबूती भी जारी है। भारतीय बैंकिंग प्रणाली स्थिर और आघात-सह बनी हुई है, ऋण वृद्धि मजबूत है और घरेलू वित्तीय बाजार व्यवस्थित तरीके से विकसित हुए हैं।

मौद्रिक नीति समिति (एमपीसी) के निर्णय और विचार-विमर्श

3. मौद्रिक नीति समिति (एमपीसी) की बैठक 6, 7 और 8 जून 2023 को हुई। समष्टि-आर्थिक स्थिति और संभावना के मूल्यांकन के आधार पर, एमपीसी ने सर्वसम्मति से नीतिगत रेपो दर को 6.50 प्रतिशत पर अपरिवर्तित रखने का निर्णय लिया। परिणामस्वरूप, स्थायी जमा सुविधा (एसडीएफ) दर 6.25 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 6.75 प्रतिशत पर बनी हुई है। एमपीसी ने 6 में से 5 सदस्यों के बहुमत से निभाव को वापस लेने पर ध्यान केंद्रित रखने का भी निर्णय लिया ताकि यह सुनिश्चित किया जा सके कि मुद्रास्फीति संवृद्धि को सहारा प्रदान करते हुए उत्तरोत्तर लक्ष्य के साथ संरेखित हो।

4. अब मैं नीतिगत दर और रुख पर इन निर्णयों के लिए एमपीसी के तर्क के बारे में बताना चाहूंगा। एमपीसी का मानना है कि उच्च मुद्रास्फीति, सख्त वित्तीय स्थितियों और भू-राजनीतिक तनावों के कारण वर्ष 2023 में वैश्विक आर्थिक गतिविधि की गति धीमी होने की आशा है। मौद्रिक सख्ती की गति हाल के महीनों में धीमी हो गई है, लेकिन इसके भविष्य के पथ पर अनिश्चितता बनी हुई है क्योंकि विश्व भर में मुद्रास्फीति लक्ष्य से ऊपर बनी हुई है।

5. भारत में, उपभोक्ता मूल्य मुद्रास्फीति में मार्च-अप्रैल 2023 के दौरान गिरावट आई और 2022-23 में 6.7 प्रतिशत से कम होकर सहन स्तर में आ गई। तथापि, नवीनतम आंकड़ों के अनुसार हेडलाइन मुद्रास्फीति अभी भी लक्ष्य से ऊपर है और 2023-24 के हमारे अनुमानों के अनुसार इसके लक्ष्य से ऊपर बने रहने की आशा है। अतः, उभरती मुद्रास्फीति संभावना पर कड़ी और निरंतर निगरानी नितांत आवश्यक है, विशेष रूप से मानसून की संभावना और अल नीनो का प्रभाव अनिश्चित बना हुआ है। दूसरी ओर, 2022-23 में वास्तविक जीडीपी संवृद्धि अनुमान से अधिक मजबूत रही और मजबूत बनी हुई है।

6. मई 2022 से नीतिगत रेपो दर में 250 आधार अंकों की वृद्धि की गई है और यह अभी भी प्रणाली के माध्यम से काम कर रहा है। इसका व्यापक प्रभाव आने वाले महीनों में दिखाई देगा। इस पृष्ठभूमि के सापेक्ष, एमपीसी ने नीतिगत रेपो दर को 6.50 प्रतिशत पर अपरिवर्तित रखने का निर्णय लिया। एमपीसी उभरती मुद्रास्फीति और संवृद्धि की संभावना पर सतर्क रहना जारी रखेगी। मुद्रास्फीति की प्रत्याशाओं को मजबूती से स्थिर रखने और मुद्रास्फीति को लक्ष्य तक कम करने के लिए यह यथासमय और उचित रूप से आगे की मौद्रिक कार्रवाई करेगी।

7. 6.50 प्रतिशत पर नीतिगत रेपो दर और वर्ष 2023-24 के लिए पूरे वर्ष की अनुमानित मुद्रास्फीति 5 प्रतिशत से थोड़ा अधिक होने के साथ, वास्तविक नीतिगत दर सकारात्मक बनी हुई है। तथापि, औसत प्रणाली चलनिधि अभी भी अधिशेष है और ₹2,000 के नोट बैंकों में जमा होने के कारण बढ़ सकती है। हेडलाइन मुद्रास्फीति, जैसा कि पहले उल्लेख किया गया है, कम हो रही है, लेकिन लक्ष्य से ऊपर बनी हुई है, जिस कारण उभरती मूल्य गतिशीलता की कड़ी निगरानी रखने की आवश्यकता है। इन सभी कारकों को ध्यान में रखते हुए, एमपीसी ने निभाव को वापस लेने पर ध्यान केंद्रित रखने का निर्णय लिया ताकि यह सुनिश्चित किया जा सके कि मुद्रास्फीति संवृद्धि को सहारा प्रदान करते हुए उत्तरोत्तर लक्ष्य के साथ संरेखित हो।

संवृद्धि और मुद्रास्फीति का आकलन

संवृद्धि

8. भारत के वास्तविक सकल घरेलू उत्पाद (जीडीपी) में 2022-23 में 7.2 प्रतिशत की संवृद्धि दर्ज की गई, जो पूर्व के 7.0 प्रतिशत के अनुमान से अधिक थी। यह अपने महामारी-पूर्व के स्तर से 10.1 प्रतिशत अधिक हो गई है। 2022-23 की चौथी तिमाही में वास्तविक जीडीपी संवृद्धि तीसरी तिमाही में 4.5 प्रतिशत से बढ़कर 6.1 प्रतिशत (वर्ष-दर-वर्ष) हो गई, जो स्थायी निवेश और उच्च निवल निर्यात से समर्थित थी। आपूर्ति पक्ष पर, वास्तविक योजित सकल मूल्य (जीवीए) तीसरी तिमाही में 4.7 प्रतिशत से बढ़कर चौथी तिमाही में 6.5 प्रतिशत हो गया, जो विनिर्माण गतिविधि में उछाल से प्रेरित था, जिसमें दो तिमाहियों के संकुचन के बाद विस्तार हुआ।

9. 2023-24 की ओर आते हुए, घरेलू खपत और निवेश गतिविधि में सुधार के पीछे घरेलू मांग की स्थिति संवृद्धि के लिए सहायक बनी हुई है। अप्रैल में वर्ष-दर-वर्ष आधार पर यात्री वाहनों की बिक्री, घरेलू हवाई यात्री यातायात, और क्रेडिट कार्ड के बकाया में दोहरे अंकों के विस्तार दर्ज करने जैसे संकेतकों के साथ शहरी मांग आघात-सह बनी हुई है। ग्रामीण मांग भी बहाली की राह पर है - अप्रैल में मोटरसाइकिल और तिपहिया वाहनों की बिक्री में मजबूत वृद्धि (वर्ष-दर-वर्ष) हुई, जबकि ट्रैक्टर की बिक्री मंद रही।

10. स्टील की खपत, सीमेंट उत्पादन और पूंजीगत वस्तुओं के उत्पादन और आयात में संवृद्धि, निवेश गतिविधि में निरंतर उछाल इंगित करती है। गैर-खाद्य बैंक ऋण में 15.6 प्रतिशत की दो अंकों की संवृद्धि के कारण, 2023-24 में (19 मई 2023 तक) वाणिज्यिक क्षेत्र में संसाधनों का प्रवाह पिछले वर्ष के इसी अवधि के दौरान ₹1.0 लाख करोड़ से बढ़कर ₹2.7 लाख करोड़ हो गया। 2021-22 में देखे गए संकुचन के विपरीत 2022-23 में विनिर्माण कंपनियों ने स्थायी निवेश में विस्तार किया। हमारे सर्वेक्षण 2023-24 के लिए भी विनिर्माण कंपनियों के उच्च निवेश के इरादे की ओर इशारा करते हैं। पण्य के आयात में संकुचन अप्रैल में पण्य के निर्यात से अधिक रहा, जिसके परिणामस्वरूप व्यापार घाटा कम हो गया। सेवाओं के निर्यात में निरंतर और मजबूत संवृद्धि के साथ, संवृद्धि पर निवल निर्यात का कर्षण कम हो रहा है।

11. आपूर्ति पक्ष पर, आठ प्रमुख उद्योगों के उत्पादन में मार्च 2023 में 3.6 प्रतिशत की तुलना में अप्रैल 2023 में 3.5 प्रतिशत की वृद्धि हुई। विनिर्माण के लिए क्रय प्रबंधक सूचकांक (पीएमआई) निरंतर विस्तार प्रदर्शित कर रहा है, जो मई में 31 महीनों के उच्चतम स्तर 58.7 तक बढ़ गया। उपलब्ध उच्च आवृत्ति संकेतक बताते हैं कि सेवा क्षेत्र की गतिविधि तेजी के पथ पर बनी हुई है। पीएमआई सेवाओं ने अप्रैल में 62.0 के शीर्ष पर मई में 61.2 पर मजबूत विस्तार बनाए रखा।

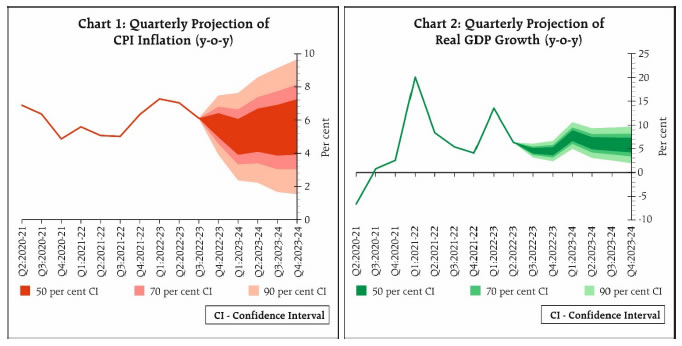

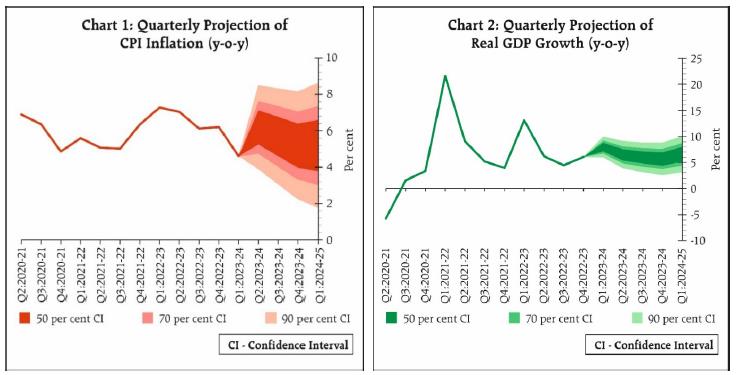

12. आगे, रबी फसल का उच्च उत्पादन, अपेक्षित सामान्य मानसून, सेवाओं में निरंतर वृद्धि और मुद्रास्फीति में कमी से घरेलू खपत को समर्थन मिलना चाहिए। दूसरी ओर, बैंकों और कंपनियों के मजबूत दोहरे तुलन-पत्र, आपूर्ति श्रृंखला सामान्यीकरण और अनिश्चितता में गिरावट को देखते हुए, कैपेक्स चक्र को गति प्रदान करने के लिए परिस्थितियाँ अनुकूल हैं। मजबूत सरकारी पूंजीगत व्यय से भी निवेश और विनिर्माण गतिविधि के समर्थन की आशा है। उपभोक्ता और कारोबार संभावना सर्वेक्षण निरंतर आशावाद प्रदर्शित कर रहे हैं। कमजोर बाह्य मांग, वैश्विक वित्तीय बाजारों में उतार-चढ़ाव, दीर्घावधि भू-राजनीतिक तनाव और अल नीनो प्रभाव की तीव्रता से विपरीत परिस्थितियां, तथापि, संभावना के लिए जोखिम उत्पन्न कर रहीं हैं। इन सभी कारकों को ध्यान में रखते हुए, 2023-24 के लिए वास्तविक सकल घरेलू उत्पाद संवृद्धि जोखिम के समान रूप से संतुलित रहने के साथ 2023-24 की पहली तिमाही में 8.0 प्रतिशत दूसरी तिमाही में 6.5 प्रतिशत; तीसरी तिमाही में 6.0 प्रतिशत; और चौथी तिमाही में 5.7 प्रतिशत के साथ 6.5 प्रतिशत अनुमानित है।

मुद्रास्फीति

13. हेडलाइन सीपीआई मुद्रास्फीति मार्च-अप्रैल 2023 के दौरान अप्रैल में 4.7 प्रतिशत तक नीचे आ गई है, जो नवंबर 2021 के बाद से सबसे कम है। मौद्रिक नीति सख्ती और आपूर्ति पक्ष के उपायों ने इस प्रक्रिया में योगदान दिया। खाद्य, ईंधन और मूल (खाद्य और ईंधन को छोड़कर सीपीआई) श्रेणियों में मुद्रास्फीति में कमी देखी गई। अप्रैल में खाद्य मुद्रास्फीति घटकर 4.2 प्रतिशत हो गई, जबकि मूल मुद्रास्फीति 5.1 प्रतिशत पर आ गई। लक्ष्य के साथ हेडलाइन मुद्रास्फीति के निरंतर संरेखण के लिए मुख्य घटक में एक टिकाऊ अवस्फीति महत्वपूर्ण होगी।

14. आगे बढ़ते हुए, हाल ही में रबी की फसल के प्रतिकूल मौसम की घटनाओं से काफी हद तक अप्रभावित रहने के साथ, अप्रैल एमपीसी बैठक के समय की तुलना में निकट अवधि की मुद्रास्फीति की संभावना अधिक अनुकूल प्रतीत होती है। भारतीय मौसम विज्ञान विभाग (आईएमडी) द्वारा सामान्य दक्षिण-पश्चिम मानसून का पूर्वानुमान खरीफ फसलों के लिए शुभ संकेत है। तथापि, मानसून के स्थानिक और अस्थायी वितरण तथा अल नीनो और हिंद महासागर डाइपोल (आईओडी) के बीच परस्पर क्रिया पर अनिश्चितता बनी हुई है। भू-राजनीतिक तनाव; मानसून और अंतरराष्ट्रीय कमोडिटी, विशेष रूप से चीनी, चावल और कच्चे तेल की कीमतों की अनिश्चितता; और वैश्विक वित्तीय बाजारों में अस्थिरता मुद्रास्फीति के लिए ऊर्ध्वगामी जोखिम उत्पन्न कर रही है। इन कारकों को ध्यान में रखते हुए और एक सामान्य मानसून की कल्पना करते हुए, 2023-24 के लिए सीपीआई मुद्रास्फीति पहली तिमाही में 4.6 प्रतिशत, दूसरी तिमाही में 5.2 प्रतिशत, तीसरी तिमाही में 5.4 प्रतिशत और चौथी तिमाही में 5.2 प्रतिशत के साथ 5.1 प्रतिशत अनुमानित है। जोखिम समान रूप से संतुलित है।

15. जैसा कि अप्रैल के वक्तव्य में उल्लेख किया गया था, रुकने का निर्णय भविष्य की कार्रवाई की तैयारी करते समय पिछली मौद्रिक नीति कार्रवाइयों के संचयी प्रभाव का आकलन करने की आवश्यकता पर आधारित था। बाद के आने वाले आंकड़े बताते हैं कि जबकि निकट अवधि के मुद्रास्फीति के जोखिम कुछ हद तक कम हो गए हैं, वर्ष की दूसरी छमाही के दौरान दबाव बना हुआ है जिसे उचित समय पर देखा और हल किया जाना चाहिए। हमारे सर्वेक्षण के अनुसार, सितंबर 2022 से तीन महीने से एक वर्ष आगे के क्षितिज के लिए परिवारों की मुद्रास्फीति की प्रत्याशाएँ 60 से 70 आधार अंकों तक कम हो गई हैं। इससे यह संकेत मिलता है कि प्रत्याशाओं पर काबू पाया जा रहा है और यह कि हमारी मौद्रिक नीति कार्रवाइयाँ वांछित परिणाम दे रही हैं। यह हमें एमपीसी की इस बैठक में नीतिगत दर को अपरिवर्तित रखने का अवसर भी प्रदान करता है। साथ ही, अनिश्चितताओं को देखते हुए, हमें बदलते मुद्रास्फीति परिदृश्य पर अर्जुन की नजर1 बनाए रखने की आवश्यकता है। मैं फिर से इस बात पर जोर देना चाहता हूं कि हेडलाइन मुद्रास्फीति अभी भी लक्ष्य से ऊपर बनी हुई है और सहिष्णुता बैंड के भीतर होना पर्याप्त नहीं है। हमारा लक्ष्य आगे बढ़ते हुए 4.0 प्रतिशत के लक्ष्य को प्राप्त करना है। जैसा कि महात्मा गांधी ने कहा था "आदर्श को नीचे नहीं गिराया जाना चाहिए।"2 निभाव वापस लेने के रुख के जारी रहने को इसी नजरिए से देखा जाना चाहिए।

चलनिधि और वित्तीय बाजार की स्थिति

16. अधिशेष चलनिधि, जैसा कि अप्रैल-मई के दौरान एलएएफ3 के अंतर्गत ₹1.7 लाख करोड़ के औसत दैनिक अवशोषण में परिलक्षित होता है, पूरे वर्ष 2022-23 के दौरान ₹2.9 लाख करोड़ से कम था। अप्रैल-मई के दौरान अधिशेष चलनिधि में कमी, अन्य बातों के अलावा, टीएलटीआरओ4 की परिपक्वता के कारण थी। इस अवधि के दौरान प्रचलन में मुद्रा में मौसमी विस्तार और सरकारी नकदी शेष के निर्माण ने भी अधिशेष चलनिधि को कम किया। मई के तीसरे सप्ताह से, हालांकि, प्रचलन में मुद्रा में गिरावट और सरकारी खर्च में तेजी ने प्रणाली की चलनिधि का विस्तार किया है। रिज़र्व बैंक के बाजार परिचालन और बैंकों में ₹2,000 के नोट जमा करने के कारण इसमें और वृद्धि हुई है।

17. कतिपय बैंकों द्वारा सीमांत स्थायी सुविधा (एमएसएफ़) के लिए उच्च आश्रय के बीच अधिशेष चलनिधि का प्रचलन बैंकिंग प्रणाली के भीतर विषम चलनिधि वितरण का सुझाव देता है5। इस स्थिति को दूर करने के लिए, रिज़र्व बैंक ने 19 मई 2023 को अपने मुख्य परिचालन के भाग के रूप में ₹50,000 करोड़ की राशि की 14-दिवसीय परिवर्तनीय दर रेपो (वीआरआर) नीलामी आयोजित की, जो पहले फरवरी और मार्च 2023 में आयोजित की गई ऐसी दो नीलामियों के समान थी। अपनी चलनिधि कार्रवाई में तेज़ी को दर्शाते हुए, रिज़र्व बैंक ने 2 जून को ₹2.0 लाख करोड़ की 14-दिवसीय परिवर्तनीय दर रिवर्स रेपो (वीआरआरआर); 5 जून को ₹1.0 लाख करोड़ का 4-दिवसीय वीआरआरआर; 6 जून को ₹75,000 करोड़ रुपये का 3-दिवसीय वीआरआरआर; और अधिशेष चलनिधि के समग्र निर्माण को देखते हुए 7 जून को ₹75,000 करोड़ का 2-दिवसीय वीआरआरआर नीलामी आयोजित की। इन नीलामियों में प्रतिक्रिया सतर्क रही है। आगे चलकर, रिज़र्व बैंक यह सुनिश्चित करते हुए कि अर्थव्यवस्था की उत्पादक आवश्यकताओं के लिए पर्याप्त संसाधन उपलब्ध हैं, अपने चलनिधि प्रबंधन में फुर्तीला रहेगा। रिज़र्व बैंक सरकार के बाजार उधारी कार्यक्रम को व्यवस्थित ढंग से पूरा करना भी सुनिश्चित करेगा।

18. 18 मई से उप-रेपो दर के स्तर पर आने से पूर्व कुछ अवसरों पर रेपो दर से भी अधिक मुद्रा बाजार दरों में मजबूती के साथ-साथ प्रणाली की चलनिधि में कमी परिलक्षित हुई। हालांकि, लंबी अवधि की दरें मोटे तौर पर स्थिर बनी हुई हैं। इसके कारण हाल की अवधि में मियादी स्प्रेड में तीव्र संकुचन हुआ है। लंबी अवधि के प्रतिफल की सापेक्ष स्थिरता अर्थव्यवस्था के लिए अच्छी तरह से संकेत देती है और बाजार आधारित दीर्घकालिक मुद्रास्फीति प्रत्याशाओं के प्रभावी नियंत्रण का सुझाव देती है।

बाहरी क्षेत्र

19. हाल के महीनों में, निर्यात की तुलना में आयात में तेज गिरावट के कारण व्यापार घाटा कम हुआ है। भारत, बाजारों और उत्पादों के विविधीकरण; मुक्त व्यापार करारों का लाभ उठाकर; मूल्य श्रृंखलाओं में भाग लेकर विनिर्माण क्षमता और प्रतिस्पर्धात्मकता को मजबूत करके; और विभिन्न क्षेत्रों में उत्पादन सहलग्न प्रोत्साहन (पीएलआई) जैसी योजनाओं पर ध्यान केंद्रित करके 2030 तक यूएस $ 1 ट्रिलियन व्यापार निर्यात लक्ष्य प्राप्त करने के लिए दृढ़ प्रयास कर रहा है । सेवा निर्यात और विप्रेषण ने भारत के बाहरी क्षेत्र की व्यवहार्यता को बहुमूल्य समर्थन प्रदान किया है। 2022-23 के दौरान, व्यापार निर्यात (6.9 प्रतिशत) की तुलना में सेवा निर्यात तेजी से (27.9 प्रतिशत) बढ़ा। चालू खाता घाटा (सीएडी) 2022-23 की चौथी तिमाही में और कम होने की उम्मीद है और 2023-24 में भी इसे प्रमुख रूप से प्रबंधनीय रहना चाहिए।

20. वित्तपोषण पक्ष पर, विदेशी पोर्टफोलियो निवेश (एफपीआई) प्रवाह ने 2023-24 में इक्विटी प्रवाह के नेतृत्व में महत्वपूर्ण बदलाव देखा है। चालू वित्त वर्ष (6 जून 2023 तक) के दौरान शुद्ध एफ़पीआई अंतर्वाह 8.4 बिलियन अमेरिकी डॉलर रहा, जबकि पिछले दो वर्षों में शुद्ध बहिर्वाह - 2021-22 में 14.1 बिलियन अमेरिकी डॉलर और 2022-23 में 5.9 बिलियन अमेरिकी डॉलर था। पिछले वर्ष के 38.6 बिलियन अमेरिकी डॉलर की तुलना में 2022-23 में भारत में शुद्ध एफडीआई प्रवाह 28.0 बिलियन अमेरिकी डॉलर था। अप्रैल 2023 के प्रारंभिक आंकड़े बताते हैं कि एफडीआई प्रवाह में सुधार हुआ है। 2022-23 के दौरान अनिवासी जमाराशि के अंतर्गत शुद्ध अंतर्वाह पिछले वर्ष के 3.2 बिलियन अमेरिकी डॉलर से बढ़कर 8.0 बिलियन अमेरिकी डॉलर हो गया। भारतीय रुपया जनवरी 2023 से स्थिर बना हुआ है। कुल मिलाकर, भारत का बाहरी क्षेत्र प्रमुख संकेतकों के रूप में आघात-सह बना हुआ है, जैसे कि सीएडी से जीडीपी, बाहरी ऋण से जीडीपी और अंतरराष्ट्रीय निवेश की स्थिति (आईआईपी) से जीडीपी अनुपात में सुधार जारी है। विदेशी मुद्रा आरक्षित निधि 595.1 बिलियन अमेरिकी डॉलर (2 जून 2023 तक) के आरामदायक स्तर पर रहा। शुद्ध वायदा संपत्ति सहित, विदेशी मुद्रा आरक्षित निधि 600 बिलियन अमेरिकी डॉलर से ऊपर है।

अतिरिक्त उपाय

21. अब मैं कुछ अतिरिक्त उपायों की घोषणा करूंगा।

अनुसूचित वाणिज्यिक बैंकों द्वारा मांग और सूचना मुद्रा बाज़ार में उधार लेना

22. मौजूदा विनियामक दिशानिर्देश, अनुसूचित वाणिज्यिक बैंकों (एससीबी) के लिए मांग और सूचना मुद्रा बाज़ार में बकाया उधारी के लिए विवेकपूर्ण सीमाएं निर्धारित करते हैं। अपनी चलनिधि के प्रबंधन के लिए अधिक लचीलापन प्रदान करने की दृष्टि से, यह निर्णय लिया गया है कि एससीबी (लघु वित्त बैंकों को छोड़कर) अंतर-बैंक देयताओं के लिए निर्धारित विवेकपूर्ण सीमाओं के भीतर मांग और सूचना मुद्रा बाज़ार में उधार लेने की अपनी सीमा निर्धारित कर सकते हैं।

दबावग्रस्त आस्तियों के समाधान के लिए ढांचे के दायरे का विस्तार

23. विवेकपूर्ण ढांचे के अंतर्गत गैर-निष्पादित आस्तियों (एनपीए) के संबंध में समझौता निपटान को एक समाधान तंत्र के रूप में मान्यता प्राप्त है, जो वर्तमान में एससीबी और चुनिंदा एनबीएफसी पर लागू है। समझौता निपटान और तकनीकी राइट-ऑफ पर व्यापक दिशानिर्देश जारी करने का प्रस्ताव है जो अब सहकारी बैंकों सहित सभी विनियमित संस्थाओं पर लागू होंगे। इसके अलावा, प्राकृतिक आपदाओं से प्रभावित उधारकर्ता खातों के पुनर्गठन पर मौजूदा विवेकपूर्ण मानदंडों को युक्तिसंगत बनाने का भी प्रस्ताव है।

डिजिटल उधार में चूक हानि गारंटी (डिफॉल्ट लॉस गारंटी) व्यवस्था

24. रिज़र्व बैंक ने अगस्त/सितंबर 2022 में डिजिटल उधार के लिए विनियामक ढांचा जारी किया था। जिम्मेदार नवाचार और विवेकपूर्ण जोखिम प्रबंधन को और बढ़ावा देने की दृष्टि से, यह निर्णय लिया गया है कि डिजिटल उधार में चूक हानि गारंटी व्यवस्था पर दिशानिर्देश जारी किए जाएं। इससे डिजिटल उधार पारिस्थतिकी तंत्र के व्यवस्थित विकास में और मदद मिलेगी और अर्थव्यवस्था में ऋण पैंठ बढ़ेगी।

प्राथमिक (शहरी) सहकारी बैंकों (यूसीबी) के लिए प्राथमिकता-प्राप्त क्षेत्र ऋण (पीएसएल) का लक्ष्य

25. रिज़र्व बैंक ने यूसीबी क्षेत्र को मजबूत करने के साथ-साथ वित्तीय समावेशन को गहन बनाने के लिए हाल के वर्षों में कई पहल की हैं। इस तरह की पहल में 2020 में यूसीबी के लिए प्राथमिकता-प्राप्त क्षेत्र ऋण के लक्ष्यों में संशोधन शामिल है। पीएसएल लक्ष्यों को संशोधित करते समय, संशोधित लक्ष्यों को प्राप्त करने के लिए गैर-विघटनकारी परिवर्तन के लिए मार्च 2024 तक एक ग्लाइड पथ प्रदान किया गया था। जहां कई यूसीबी ने मार्च 2023 तक अपेक्षित उपलब्धि हासिल कर ली है, वहीं अन्य यूसीबी द्वारा सामना की जाने वाली कार्यान्वयन चुनौतियों को कम करने की आवश्यकता उत्पन्न हुई है। इसलिए, यह निर्णय लिया गया है कि लक्ष्यों को प्राप्त करने की समय-सीमा को दो और वर्षों के लिए अर्थात् मार्च 2026 तक बढ़ाया जाए। इसके अलावा, 31 मार्च 2023 तक लक्ष्यों को पूरा करने वाले यूसीबी को उचित प्रोत्साहन दिया जाएगा।

विदेशी मुद्रा प्रबंधन अधिनियम (फेमा), 1999 के अंतर्गत प्राधिकृत व्यक्तियों (एपी) के लिए लाइसेंसिंग ढांचे का युक्तिकरण

26. फेमा के अंतर्गत जारी प्राधिकृत व्यक्तियों (एपी) के लिए लाइसेंसिंग ढांचे की समीक्षा पिछली बार मार्च 2006 में की गई थी। पिछले कई वर्षों में फेमा के अंतर्गत प्रगतिशील उदारीकरण सहित गतिविधियों को ध्यान में रखते हुए और तेजी से बढ़ती भारतीय अर्थव्यवस्था की उभरती आवश्यकताओं को प्रभावी ढंग से पूरा करने के लिए यह निर्णय लिया गया है कि एपी के लिए लाइसेंसिंग ढांचे को युक्तिसंगत और सरल बनाया जाए। इससे आम लोगों, पर्यटकों और व्यवसायों सहित उपयोगकर्ताओं के विभिन्न वर्गों के लिए विदेशी मुद्रा सुविधाओं के वितरण की दक्षता में सुधार होने की उम्मीद है।

ई-रुपी वाउचर के दायरे और पहुंच का विस्तार करना

27. वर्तमान में, बैंकों द्वारा उद्देश्य-विशिष्ट ई-रुपी डिजिटल वाउचर जारी किए जाते हैं। अब (i) गैर-बैंक प्रीपेड भुगतान लिखतों (पीपीआई) जारीकर्ताओं को ई-रूपी वाउचर जारी करने की अनुमति देकर; (ii) व्यक्तियों की ओर से ई-रूपी वाउचर जारी करना; और (iii) जारी करने, मोचन आदि की प्रक्रिया को सरल बना कर ई-रुपी वाउचर के दायरे और पहुंच का विस्तार करने का प्रस्ताव है। ये उपाय ई-रुपी डिजिटल वाउचर के लाभों को उपयोगकर्ताओं के व्यापक समूह के लिए सुलभ बनाएंगे और देश में डिजिटल भुगतान की पैंठ को और गहन करेंगे।

भारत बिल भुगतान प्रणाली (बीबीपीएस) प्रक्रियाओं और सदस्यता मानदंड को सुव्यवस्थित करना

28. भारत बिल भुगतान प्रणाली (बीबीपीएस) अगस्त 2017 से परिचालित है। दिसंबर 2022 में बीबीपीएस के दायरे को और बढ़ाया गया। बीबीपीएस प्रणाली की दक्षता को और बढ़ाने तथा अधिक से अधिक सहभागिता को प्रोत्साहित करने के लिए, परिचालन इकाइयों के लिए लेनदेन और सदस्यता मानदंड की प्रक्रिया प्रवाह को सुव्यवस्थित करने का प्रस्ताव है।

रुपे कार्ड जारी करने और स्वीकार करने का अंतरराष्ट्रीयकरण

29. भारत में बैंकों द्वारा जारी रुपे डेबिट और क्रेडिट कार्ड विदेशों में अधिक स्वीकार्यता प्राप्त कर रहे हैं। अब बैंकों द्वारा रुपे प्रीपेड फॉरेक्स कार्ड जारी करने की अनुमति देने का निर्णय लिया गया है। इससे विदेश यात्रा करने वाले भारतीयों के लिए भुगतान विकल्पों का विस्तार होगा। इसके अलावा, रुपे कार्ड विदेशी अधिकार-क्षेत्रों में जारी करने के लिए सक्षम होंगे। ये उपाय विश्व स्तर पर रूपे कार्ड की पहुंच और स्वीकार्यता बढ़ाएगा।

निष्कर्ष

30. हमने मुद्रास्फीति को नियंत्रित करने, संवृद्धि को समर्थन देने तथा वित्तीय और बाहरी क्षेत्र की स्थिरता बनाए रखने में अच्छी प्रगति की है। तीन वर्ष की वैश्विक उथल-पुथल के बावजूद, भारत के संवृद्धि में उछाल आया है और हेडलाइन सीपीआई मुद्रास्फीति कम हो रही है। कारकों का यह संगम हमें विश्वास दिलाता है कि हमारी नीतियां सही रास्ते पर हैं। फिर भी, हमें 4 प्रतिशत मुद्रास्फीति के अपने प्राथमिक लक्ष्य की ओर बढ़ने की जरूरत है। हमेशा यात्रा का अंतिम चरण होता है जो सबसे कठिन होता है। मैं इस बात पर जोर देना चाहता हूं कि हम यह सुनिश्चित करने के लिए हर संभव प्रयास करेंगे कि दीर्घकालिक मुद्रास्फीति अनुमान पुख्ता ढंग से नियंत्रित बनी रहें। अर्थव्यवस्था की अपनी दक्षता का एहसास करने की क्षमता के लिए मौद्रिक नीति का सबसे अच्छा योगदान मूल्य स्थिरता सुनिश्चित करना है। मूल्य और वित्तीय स्थिरता के लिए उभरते जोखिमों से निपटने के लिए रिज़र्व बैंक सतर्क और सक्रिय रहेगा। मैं महात्मा गांधी के प्रेरक शब्दों को याद करते हुए अपनी बात समाप्त करना चाहूँगा"... यदि हम दृढ़ हैं, तो हम वह रास्ता खोज ही लेंगे जो हमें हमारे लक्ष्य तक ले जाता है।”6

(साभार: www.rbi.org.in)

('बिना प्रोफेशनल ट्रेनिंग के शेयर बाजार जरूर जुआ है'

-Videos on IPO, share market:

-Videos on Mutual Fund

-Insurance हर किसी के लिए क्यों जरूरी पर Video

-Videos on FD/RD,Bank,Post office

-Videos on Home Loan, Home

-Videos on PF, Pension Scheme, Retirement Fund

-Videos on Children & Women's Fin. Planning

-Videos on Savings, Investment, Fin.Literacy, Fin.Planning

-Income Tax & How to save Tax पर Video

-Video on Gold & Silver Investment; सोना और चांदी में निवेश पर वीडियो

-Videos on Bitcoin, Cryptocurrency investment

-Video on Commodities

- Money, investment, savings in Marathi (beyourmoneymanagerMarathi)

.jpeg)