| नीति रिपो दर | : 6.50% |

| स्थायी जमा सुविधा दर | : 6.25% |

| सीमांत स्थायी सुविधा दर | : 6.75% |

| बैंक दर | : 6.75% |

| प्रत्यावर्तनीय रिपो दर | : 3.35% |

| सीआरआर | : 4.50% |

| एसएलआर | : 18.00% |

| आधार दर | : 8.65% - 9.40% |

| एमसीएलआर (ओवरनाइट) | : 7.30% - 8.40% |

| बचत जमा दर | : 2.70% - 3.00% |

| सावधि जमा दर > 1 वर्ष | : 6.00% - 7.25% |

आपको बता दूं कि देश के केंद्रीय बैंक भारतीय रिजर्व बैंक की मौद्रिक पॉलिसी कमिटी की ब्याज दर पर तीन दिवसीय बैठक 6 फरवरी को शुरू हुई थी।

पिछले हफ्ते ही अमेरिकी केंद्रीय बैंक फेडरल रिजर्व प्रमुख दर में चौथाई प्रतिशत की बढ़ोतरी कर चुका है।

.jpeg)

मौद्रिक नीति वक्तव्य, 2022-23

मौद्रिक नीति समिति (एमपीसी) का संकल्प

6-8 फरवरी 2023

वर्तमान और उभरती समष्टि-आर्थिक परिस्थिति का आकलन करने के आधार पर मौद्रिक नीति समिति (एमपीसी) ने आज (8 फरवरी 2023) अपनी बैठक में यह निर्णय लिया है कि:

चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत नीतिगत रेपो दर को तत्काल प्रभाव से 25 आधार अंक बढ़ाकर 6.50 प्रतिशत कर दिया जाए।

परिणामस्वरूप, स्थायी जमा सुविधा (एसडीएफ) दर 6.25 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 6.75 प्रतिशत हो गई है।

एमपीसी ने निभाव को वापस लेने पर ध्यान केंद्रित रखने का भी निर्णय लिया ताकि यह सुनिश्चित किया जा सके कि मुद्रास्फीति आगे चलकर संवृद्धि को समर्थन प्रदान करते हुए लक्ष्य के भीतर बनी रहे।

ये निर्णय, संवृद्धि को समर्थन प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति को +/- 2 प्रतिशत के दायरे में रखते हुए 4 प्रतिशत का मध्यावधि लक्ष्य हासिल करने के अनुरूप है।

इस निर्णय में अंतर्निहित मुख्य विचार नीचे दिए गए विवरण में व्यक्त किए गए हैं।

आकलन

वैश्विक अर्थव्यवस्था

2. प्रतिकूल भू-राजनीतिक परिस्थिति के बने रहने और विश्व भर में केंद्रीय बैंकों द्वारा किए गए मौद्रिक नीति सख्ती के प्रभाव के बावजूद, हाल के महीनों में वैश्विक संवृद्धि की संभावना में सुधार हुआ है। बहरहाल, 2023 के दौरान वैश्विक संवृद्धि में गिरावट आने की उम्मीद है। मुद्रास्फीति, उच्च स्तरों से कुछ नरमी दिखा रही है, जो केंद्रीय बैंकों को दर संबंधी कार्रवाइयों के आकार और गति को कम करने के लिए प्रेरित कर रहा है। हालांकि, केंद्रीय बैंक मुद्रास्फीति को अपने लक्ष्य के करीब लाने की अपनी प्रतिबद्धता दोहरा रहे हैं। बॉण्ड प्रतिफल अस्थिर बनी हुई है। अमेरिकी डॉलर अपने हालिया उच्च स्तर से नीचे आ गया है, और पिछली एमपीसी बैठक के बाद से इक्विटी बाज़ारों में बढ़ोत्तरी हुई है। प्रमुख उन्नत अर्थव्यवस्थाओं (एई) में कमजोर बाह्य मांग, संरक्षणवादी नीतियों की बढ़ती घटना, अस्थिर पूंजी प्रवाह और ऋण संकट, हालांकि, उभरती बाजार अर्थव्यवस्थाओं (ईएमई) की संभावनाओं पर प्रतिकूल प्रभाव डाल सकते हैं।

घरेलू अर्थव्यवस्था

3. 6 जनवरी 2023 को राष्ट्रीय सांख्यिकी कार्यालय (एनएसओ) द्वारा जारी किए गए प्रथम अग्रिम अनुमान (एफ़एई) ने भारत के वास्तविक सकल घरेलू उत्पाद (जीडीपी) की संवृद्धि को 2022-23 के लिए 7.0 प्रतिशत वर्ष-दर-वर्ष (व-द-व) रखा, जो कि निजी उपभोग और निवेश द्वारा संचालित था। आपूर्ति पक्ष पर, योजित सकल मूल्य (जीवीए), 6.7 प्रतिशत पर अनुमानित था।

4. उच्च आवृत्ति संकेतक यह बताते हैं कि 2022-23 की तीसरी और चौथी तिमाही में आर्थिक गतिविधि मजबूत रही है। 3 फरवरी 2023 तक की स्थिति के अनुसार रबी बुवाई का क्षेत्रफल पिछले वर्ष के क्षेत्रफल से 3.3 प्रतिशत अधिक था। औद्योगिक उत्पादन में अक्तूबर में 4.2 प्रतिशत तक की गिरावट के बाद नवंबर में 7.1 प्रतिशत तक की वृद्धि हुई। विनिर्माण में क्षमता उपयोग अब अपने दीर्घकालिक औसत से ऊपर है। दिसंबर में बंदरगाह माल भाड़ा ट्रैफिक, ई-वे बिल और टोल कलेक्शन में तेजी रही। पिछले महीने की तुलना में कुछ नरमी के बावजूद जनवरी में विनिर्माण और सेवाओं के लिए क्रय प्रबंधक सूचकांक (पीएमआई) विस्तार में बना रहा।

5. मजबूत विवेकाधीन खर्च से घरेलू मांग को बनाए रखा गया है। जैसा कि बेहतर यात्री वाहनों की बिक्री और घरेलू हवाई यात्री यातायात में परिलक्षित होता है, शहरी मांग ने आघात-सहनीयता का प्रदर्शन किया है। ग्रामीण मांग में सुधार हो रहा है। निवेश गतिविधि धीरे-धीरे जोर पकड़ रही है। दिसंबर में तेल से इतर स्वर्ण से इतर आयात में बढ़ोत्तरी हुई। दूसरी ओर, कमजोर वैश्विक मांग के कारण वस्तुओं का निर्यात दिसंबर में संकुचित हुआ।

6. सब्जियों की कीमतों में दोहरे अंकों की अपस्फीति के कारण सीपीआई हेडलाइन मुद्रास्फीति, नवंबर में 5.9 प्रतिशत तक कम होने के बाद, दिसंबर 2022 में घटकर 5.7 प्रतिशत (वर्ष-दर-वर्ष) हो गया। दूसरी ओर, अनाज, प्रोटीन आधारित खाद्य पदार्थों और मसालों में मुद्रास्फीति का दबाव बढ़ा। मुख्य रूप से मिट्टी के तेल की कीमतों में वृद्धि के कारण ईंधन मुद्रास्फीति में बढ़ोत्तरी हुई। स्वास्थ्य, शिक्षा और व्यक्तिगत देखभाल और प्रभावों में निरंतर मूल्य दबाव के कारण मूल सीपीआई (अर्थात्, खाद्य और ईंधन को छोड़कर सीपीआई) मुद्रास्फीति दिसंबर में बढ़कर 6.1 प्रतिशत हो गई।

7. एलएएफ के अंतर्गत औसत दैनिक अवशोषण अक्तूबर-नवंबर में औसतन ₹1.4 लाख करोड़ से बढ़कर दिसंबर-जनवरी के दौरान ₹1.6 लाख करोड़ होने के कारण, समग्र चलनिधि अधिशेष में बनी हुई है। वर्ष-दर-वर्ष आधार पर, 27 जनवरी 2023 तक मुद्रा आपूर्ति (एम3) में 9.8 प्रतिशत की वृद्धि हुई, जबकि गैर-खाद्य बैंक ऋण में 16.7 प्रतिशत की वृद्धि हुई। 27 जनवरी 2023 तक की स्थिति के अनुसार भारत की विदेशी मुद्रा आरक्षित निधियां 576.8 बिलियन अमेरिकी डॉलर थीं।

संभावना

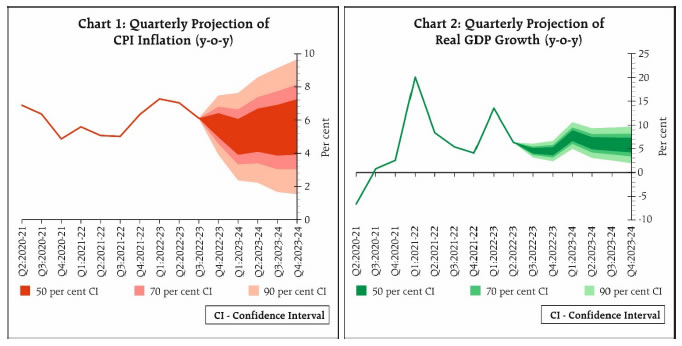

8. मुद्रास्फीति की संभावना मिश्रित है। जबकि रबी फसल, विशेष रूप से गेहूं और तिलहन के लिए, की संभावनाओं में सुधार हुआ है, लेकिन प्रतिकूल मौसमी घटनाओं का जोखिम बना हुआ है। कच्चे तेल सहित वैश्विक कोमोडिटी मूल्य संभावना, मांग की संभावनाओं से जुड़ी अनिश्चितताओं के साथ-साथ भू-राजनीतिक तनावों के कारण आपूर्ति में व्यवधान के जोखिमों के अधीन है। विश्व के कुछ हिस्सों में कोविड के कारण आवाजाही पर लगे प्रतिबंधों में ढील के कारण कमोडिटी की कीमतों पर ऊर्ध्वगामी दबाव का प्रभाव पड़ने की उम्मीद है। आउटपुट मूल्य में इनपुट लागतों का निरंतर प्रभाव-अंतरण, विशेष रूप से सेवाओं में, मूल मुद्रास्फीति पर दबाव जारी रख सकता है। रिज़र्व बैंक के उद्यम सर्वेक्षण, विनिर्माण में इनपुट लागत और आउटपुट मूल्य दबावों में कुछ नरमी का संकेत करते हैं। इन कारकों को ध्यान में रखते हुए और कच्चे तेल की औसत कीमत (भारतीय टोकरी) 95 अमेरिकी डॉलर प्रति बैरल मानते हुए, चौथी तिमाही में 5.7 प्रतिशत के साथ 2022-23 में मुद्रास्फीति 6.5 प्रतिशत होने का अनुमान लगाया गया है। सामान्य मानसून के अनुमान पर, सीपीआई मुद्रास्फीति 2023-24 के लिए 5.3 प्रतिशत अनुमानित है, जोकि पहली तिमाही में 5.0 प्रतिशत, दूसरी तिमाही में 5.4 प्रतिशत, तीसरी तिमाही में 5.4 प्रतिशत और चौथी तिमाही में 5.6 प्रतिशत तथा जोखिम समान रूप से संतुलित रहना अनुमानित है (चार्ट 1)।

9. कृषि और संबद्ध गतिविधियों की मजबूत संभावनाओं से ग्रामीण मांग को बढ़ावा मिलने की संभावना है। संपर्क-गहन क्षेत्रों में वापसी और विवेकाधीन खर्च से शहरी खपत को समर्थन मिलने की उम्मीद है। रिज़र्व बैंक द्वारा किए गए सर्वेक्षण से पता चलता है कि कारोबार और उपभोक्ता, संभावना के बारे में आशावादी हैं। मजबूत ऋण संवृद्धि, आघात-सहनीय वित्तीय बाजार और पूंजीगत व्यय तथा अवसंरचना पर सरकार का निरंतर बल, निवेश के लिए एक अनुकूल वातावरण तैयार करता है। दूसरी ओर, निर्यात पर प्रतिकूल प्रभाव के साथ, वैश्विक गतिविधि में मंदी से बाह्य मांग में कमी आने की संभावना है। इन सभी कारकों को ध्यान में रखते हुए, 2023-24 के लिए वास्तविक सकल घरेलू उत्पाद की संवृद्धि 6.4 प्रतिशत अनुमानित है, जोकि पहली तिमाही में 7.8 प्रतिशत, दूसरी तिमाही में 6.2 प्रतिशत, तीसरी तिमाही में 6.0 प्रतिशत और चौथी तिमाही में 5.8 प्रतिशत तथा जोखिम व्यापक रूप से संतुलित रहना अनुमानित है (चार्ट 2).

10. पिछले दो महीनों में मुद्रास्फीति में कमी, सब्जियों में मजबूत अपस्फीति से प्रेरित थी, जो गर्मी के मौसम में तेजी के साथ समाप्त हो सकती है। सब्जियों को छोड़कर हेडलाइन मुद्रास्फीति ऊपरी सहन-सीमा बैंड से काफी ऊपर बढ़ रही है और विशेष रूप से उच्च कोर मुद्रास्फीति दबावों के साथ उच्च बनी रह सकती है। इसलिए, मुद्रास्फीति, संभावना के लिए एक बड़ा जोखिम बनी हुई है। राजकोषीय समेकन जारी रहने से निजी निवेश के लिए अवसर मिलने के बावजूद, केंद्रीय बजट 2023-24 में पूंजी और अवसंरचना व्यय पर सतत ध्यान देने से घरेलू आर्थिक गतिविधि के आघात-सहनीय बने रहने की उम्मीद है। भले ही, मई 2022 से नीतिगत रेपो दर में की गई बढ़ोत्तरी, सिस्टम में अपने तरीके से काम कर रही है, लेकिन फिर भी मुद्रास्फीति पर सतर्क रहना अनिवार्य है ताकि यह सुनिश्चित किया जा सके कि यह सहन-सीमा बैंड के भीतर बनी रहे और लक्ष्य के साथ उत्तरोत्तर संरेखित हो। कुल मिलाकर, एमपीसी का यह विचार है कि मुद्रास्फीति के अनुमानों को नियंत्रित करने, मूल मुद्रास्फीति की सततता को रोकने और इस तरह मध्यम अवधि की संवृद्धि संभावनाओं को मजबूत करने के लिए आगे चलकर सुविचारित मौद्रिक नीति कार्रवाई आवश्यक है। तदनुसार, एमपीसी ने नीतिगत रेपो दर को 25 आधार अंक बढ़ाकर 6.50 प्रतिशत करने का निर्णय लिया। एमपीसी ने निभाव को वापस लेने पर ध्यान केंद्रित रखने का भी निर्णय लिया ताकि यह सुनिश्चित किया जा सके कि मुद्रास्फीति आगे चलकर संवृद्धि को समर्थन प्रदान करते हुए लक्ष्य के भीतर बनी रहे।

11. डॉ. शशांक भिडे, डॉ. राजीव रंजन, डॉ. माइकल देवब्रत पात्र और श्री शक्तिकान्त दास ने नीतिगत रेपो दर को 25 आधार अंकों तक बढ़ाने के लिए वोट किया। डॉ. आशिमा गोयल और प्रो. जयंत आर. वर्मा ने रेपो दर में वृद्धि के विरुद्ध वोट किया।

12. डॉ. शशांक भिड़े, डॉ. राजीव रंजन, डॉ. माइकल देवब्रत पात्र और श्री शक्तिकान्त दास ने निभाव को वापस लेने पर ध्यान केंद्रित रखने के लिए वोट किया ताकि यह सुनिश्चित किया जा सके कि मुद्रास्फीति आगे चलकर संवृद्धि को समर्थन प्रदान करते हुए लक्ष्य के भीतर बनी रहे। डॉ. आशिमा गोयल, और प्रो. जयंत आर. वर्मा ने संकल्प के इस हिस्से के विरुद्ध वोट किया।

13. एमपीसी की बैठक का कार्यवृत्त 22 फरवरी 2023 को प्रकाशित किया जाएगा।

14. एमपीसी की अगली बैठक 3, 5 और 6 अप्रैल 2023 के दौरान निर्धारित है।

(साभार: www.rbi.org.in)

('बिना प्रोफेशनल ट्रेनिंग के शेयर बाजार जरूर जुआ है'

((शेयर बाजार: जब तक सीखेंगे नहीं, तबतक पैसे बनेंगे नहीं!

कोई टिप्पणी नहीं