देश के केंद्रीय बैंक भारतीय रिजर्व बैंक की मौद्रिक पॉलिसी कमिटी ने तीन दिनों 4 से 6 जून, 2025 तक चली बैठक के बाद रेपो रेट में आधे प्रतिशत की कटौती की घोषणा की। यह कटौती तत्काल प्रभाव से लागू हो गई है। आरबीआई के इस फैसले के बाद एफडी या आरडी में पैसा रखने वालों को नुकसान होगा, जबकि लोन लेने वालों का फायदा होगा।

चलिये जान लेते हैं इस बैठक में और क्या क्या कहा गया-

मौद्रिक नीति वक्तव्य, 2025-26 मौद्रिक नीति समिति का संकल्प 4 से 6 जून, 2025

मौद्रिक नीति निर्णय-

मौद्रिक नीति समिति (एमपीसी) ने भारतीय रिजर्व बैंक के गवर्नर श्री संजय मल्होत्रा की अध्यक्षता में 4 से 6 जून, 2025 तक अपनी 55वीं बैठक आयोजित की। एमपीसी के सदस्य डॉ. नागेश कुमार, श्री सौगत भट्टाचार्य, प्रो. राम सिंह, डॉ. पूनम गुप्ता और डॉ. राजीव रंजन बैठक में शामिल हुए।

2. वर्तमान और विकसित हो रही व्यापक आर्थिक स्थिति का आकलन करने के बाद, एमपीसी ने तत्काल प्रभाव से नीतिगत रेपो दर को 50 आधार अंकों (बीपीएस) से घटाकर 5.50 प्रतिशत करने के लिए मतदान किया। परिणामस्वरूप, चलनिधि समायोजन सुविधा (एलएएफ) के तहत स्थायी जमा सुविधा (एसडीएफ) दर 5.25 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 5.75 प्रतिशत पर समायोजित हो जाएगी। यह निर्णय उपभोक्ता मूल्य सूचकांक (CPI) मुद्रास्फीति के लिए मध्यम अवधि के लक्ष्य को +/- 2 प्रतिशत के दायरे में 4 प्रतिशत प्राप्त करने के उद्देश्य के अनुरूप है, जबकि विकास को समर्थन भी मिलेगा।

> RBI की नई दरें :

| Policy Repo Rate | : 5.50% |

| Standing Deposit Facility Rate | : 5.25% |

| Marginal Standing Facility Rate | : 5.75% |

| Bank Rate | : 5.75% |

| Fixed Reverse Repo Rate | : 3.35% |

| CRR | : 4.00% |

| SLR | : 18.00% |

विकास और मुद्रास्फीति का दृष्टिकोण-

3. अप्रैल में MPC की बैठक के बाद से वैश्विक आर्थिक दृष्टिकोण के बारे में अनिश्चितता कुछ हद तक कम हुई है, क्योंकि अस्थायी टैरिफ राहत और व्यापार वार्ता के बारे में आशावाद है। हालांकि, यह भावनाओं को कमजोर करने और वैश्विक विकास की संभावनाओं को कम करने के लिए उच्च स्तर पर बना हुआ है। तदनुसार, बहुपक्षीय एजेंसियों द्वारा वैश्विक विकास और व्यापार अनुमानों को नीचे की ओर संशोधित किया गया है। हाल की अवधि में बाजार में उतार-चढ़ाव कम हुआ है, इक्विटी बाजारों में सुधार हुआ है, डॉलर इंडेक्स और कच्चे तेल में नरमी आई है, हालांकि सोने की कीमतें ऊंची बनी हुई हैं।

4. राष्ट्रीय सांख्यिकी कार्यालय (NSO) द्वारा 30 मई, 2025 को जारी अनंतिम अनुमानों के अनुसार, Q4:2024-25 में वास्तविक GDP वृद्धि Q3 में 6.4 प्रतिशत की तुलना में 7.4 प्रतिशत रही। आपूर्ति पक्ष पर, वास्तविक सकल मूल्य वर्धन (जीवीए) में 2024-25 की चौथी तिमाही में 6.8 प्रतिशत की वृद्धि हुई। 2024-25 के लिए, वास्तविक जीडीपी वृद्धि 6.5 प्रतिशत पर रखी गई, जबकि वास्तविक जीवीए में 6.4 प्रतिशत की वृद्धि दर्ज की गई।

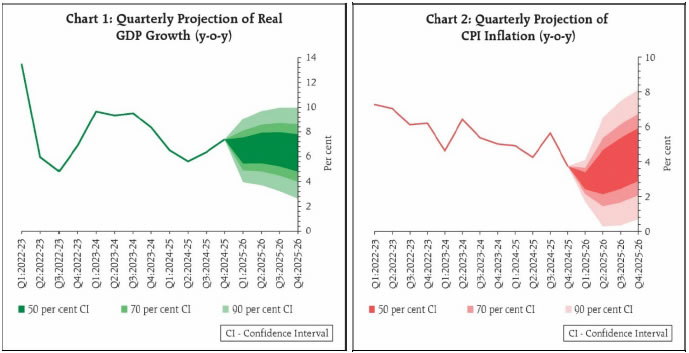

5. आगे बढ़ते हुए, आर्थिक गतिविधि 2025-26 में गति बनाए रखना जारी रखती है, जिसे निजी खपत और निश्चित पूंजी निर्माण में वृद्धि का समर्थन प्राप्त है। निरंतर ग्रामीण आर्थिक गतिविधि ग्रामीण मांग के लिए अच्छा संकेत है, जबकि सेवा क्षेत्र में निरंतर विस्तार से शहरी मांग में पुनरुद्धार का समर्थन मिलने की उम्मीद है। उच्च क्षमता उपयोग, वित्तीय और गैर-वित्तीय कॉरपोरेट्स की बैलेंस शीट में सुधार और सरकार के पूंजीगत व्यय को बढ़ावा देने के मद्देनजर निवेश गतिविधि में सुधार की उम्मीद है। व्यापार नीति अनिश्चितता व्यापारिक निर्यात की संभावनाओं पर भारी पड़ रही है, जबकि यूनाइटेड किंगडम के साथ मुक्त व्यापार समझौते (एफटीए) का समापन और अन्य देशों के साथ प्रगति व्यापार गतिविधि का समर्थन करती है। आपूर्ति पक्ष पर, सामान्य से बेहतर दक्षिण-पश्चिम मानसून पूर्वानुमान और लचीली संबद्ध गतिविधियों के कारण कृषि की संभावनाएं उज्ज्वल बनी हुई हैं। सेवा क्षेत्र में अपनी गति बनाए रखने की उम्मीद है। हालांकि, लंबे समय तक भू-राजनीतिक तनाव और वैश्विक व्यापार और मौसम संबंधी अनिश्चितताओं से उत्पन्न होने वाले स्पिलओवर विकास के लिए नकारात्मक जोखिम पैदा करते हैं। इन सभी कारकों को ध्यान में रखते हुए, 2025-26 के लिए वास्तविक जीडीपी वृद्धि 6.5 प्रतिशत रहने का अनुमान है, जिसमें पहली तिमाही 6.5 प्रतिशत, दूसरी तिमाही 6.7 प्रतिशत, तीसरी तिमाही 6.6 प्रतिशत और चौथी तिमाही 6.3 प्रतिशत होगी (चार्ट 1)। जोखिम समान रूप से संतुलित हैं।

6. सीपीआई हेडलाइन मुद्रास्फीति ने मार्च और अप्रैल में अपनी गिरावट जारी रखी, अप्रैल 2025 में हेडलाइन सीपीआई मुद्रास्फीति लगभग छह साल के निचले स्तर 3.2 प्रतिशत (साल-दर-साल) पर आ गई। इसका मुख्य कारण खाद्य मुद्रास्फीति थी, जिसने लगातार छठी मासिक गिरावट दर्ज की। ईंधन समूह ने अपस्फीति की स्थिति में उलटफेर देखा और मार्च और अप्रैल के दौरान सकारात्मक मुद्रास्फीति प्रिंट दर्ज किए, जो आंशिक रूप से एलपीजी की कीमतों में वृद्धि को दर्शाता है। सोने की कीमतों में बढ़ोतरी के बावजूद मार्च-अप्रैल के दौरान मुख्य मुद्रास्फीति काफी हद तक स्थिर और नियंत्रित रही।

7. मुद्रास्फीति का दृष्टिकोण प्रमुख घटकों में सौम्य कीमतों की ओर इशारा करता है। रबी फसल के मौसम में रिकॉर्ड गेहूं उत्पादन और प्रमुख दालों के अधिक उत्पादन से प्रमुख खाद्य वस्तुओं की पर्याप्त आपूर्ति सुनिश्चित होनी चाहिए। आगे बढ़ते हुए, सामान्य से अधिक मानसून की संभावना और इसकी जल्दी शुरुआत खरीफ फसल की संभावनाओं के लिए शुभ संकेत है। इसे दर्शाते हुए, मुद्रास्फीति की उम्मीदें नरमी का रुख दिखा रही हैं, खासकर ग्रामीण परिवारों के लिए। अधिकांश अनुमान कच्चे तेल सहित प्रमुख वस्तुओं की कीमतों में निरंतर नरमी की ओर इशारा करते हैं। इन अनुकूल पूर्वानुमानों के बावजूद, हमें मौसम संबंधी अनिश्चितताओं और वैश्विक कमोडिटी कीमतों पर उनके प्रभाव के साथ अभी भी विकसित हो रहे टैरिफ संबंधी चिंताओं पर सतर्क रहने की जरूरत है। और चौथी तिमाही में 4.4 प्रतिशत (चार्ट 2)। जोखिम समान रूप से संतुलित हैं।

मौद्रिक नीति निर्णयों के लिए तर्क

8. पिछले छह महीनों में मुद्रास्फीति में काफी नरमी आई है, जो अक्टूबर 2024 में सहनीय बैंड से ऊपर थी, तथा अब यह व्यापक आधार पर नरमी के संकेत के साथ लक्ष्य से काफी नीचे आ गई है। निकट अवधि और मध्यम अवधि के दृष्टिकोण से अब हमें न केवल पिछली बैठक में व्यक्त किए गए 4 प्रतिशत के लक्ष्य के साथ हेडलाइन मुद्रास्फीति के टिकाऊ संरेखण का विश्वास मिलता है, बल्कि यह भी विश्वास है कि वर्ष के दौरान, यह लक्ष्य से कुछ हद तक कम रहने की संभावना है। जबकि खाद्य मुद्रास्फीति का दृष्टिकोण नरम बना हुआ है, प्रत्याशित वैश्विक विकास मंदी के अनुरूप अंतरराष्ट्रीय कमोडिटी कीमतों में कमी के साथ कोर मुद्रास्फीति के सौम्य बने रहने की उम्मीद है। वर्ष के लिए मुद्रास्फीति के दृष्टिकोण को 4.0 प्रतिशत के पिछले पूर्वानुमान से घटाकर 3.7 प्रतिशत किया जा रहा है। दूसरी ओर, चुनौतीपूर्ण वैश्विक वातावरण और बढ़ी हुई अनिश्चितता के बीच विकास हमारी आकांक्षाओं से कम बना हुआ है।

9. इस प्रकार, विकास की गति को बढ़ाने के लिए नीतिगत लीवर के माध्यम से घरेलू निजी खपत और निवेश को प्रोत्साहित करना जारी रखना अनिवार्य है। इस बदली हुई वृद्धि-मुद्रास्फीति गतिशीलता के कारण न केवल नीतिगत ढील जारी रखने की आवश्यकता है, बल्कि वृद्धि को समर्थन देने के लिए दरों में कटौती को भी आगे बढ़ाना होगा। तदनुसार, एमपीसी ने नीतिगत रेपो दर को 50 आधार अंकों से घटाकर 5.50 प्रतिशत करने के लिए मतदान किया। डॉ. नागेश कुमार, प्रो. राम सिंह, डॉ. राजीव रंजन, डॉ. पूनम गुप्ता और श्री संजय मल्होत्रा ने नीतिगत रेपो दर को 50 आधार अंकों से कम करने के लिए मतदान किया। श्री सौगत भट्टाचार्य ने रेपो दर में 25 आधार अंकों की कटौती के लिए मतदान किया।

10. फरवरी 2025 से नीतिगत रेपो दर में लगातार 100 आधार अंकों की कटौती करने के बाद, वर्तमान परिस्थितियों में, मौद्रिक नीति के पास वृद्धि को समर्थन देने के लिए बहुत सीमित गुंजाइश बची है। इसलिए, एमपीसी ने रुख को उदार से तटस्थ में बदलने का भी फैसला किया। यहां से, एमपीसी आने वाले आंकड़ों और विकसित हो रहे दृष्टिकोण का सावधानीपूर्वक आकलन करेगी ताकि सही वृद्धि-मुद्रास्फीति संतुलन बनाने के लिए मौद्रिक नीति के भविष्य के पाठ्यक्रम को तैयार किया जा सके। तेजी से बदलती वैश्विक आर्थिक स्थिति के कारण भी विकसित हो रहे व्यापक आर्थिक परिदृश्य की निरंतर निगरानी और आकलन की आवश्यकता है।

11. एमपीसी की बैठक के मिनट 20 जून, 2025 को प्रकाशित किए जाएंगे।

12. एमपीसी की अगली बैठक 4 से 6 अगस्त, 2025 तक निर्धारित है।

(साभार: www.rbi.org.in)

('बिना प्रोफेशनल ट्रेनिंग के शेयर बाजार जरूर जुआ है'

((शेयर बाजार: जब तक सीखेंगे नहीं, तबतक पैसे बनेंगे नहीं!

कोई टिप्पणी नहीं