वर्ष 2024-25 के लिए वार्षिक सकल घरेलू उत्पाद के अनंतिम अनुमान और वर्ष 2024-25 की चौथी तिमाही (जनवरी-मार्च) के लिए सकल घरेलू उत्पाद के तिमाही अनुमान

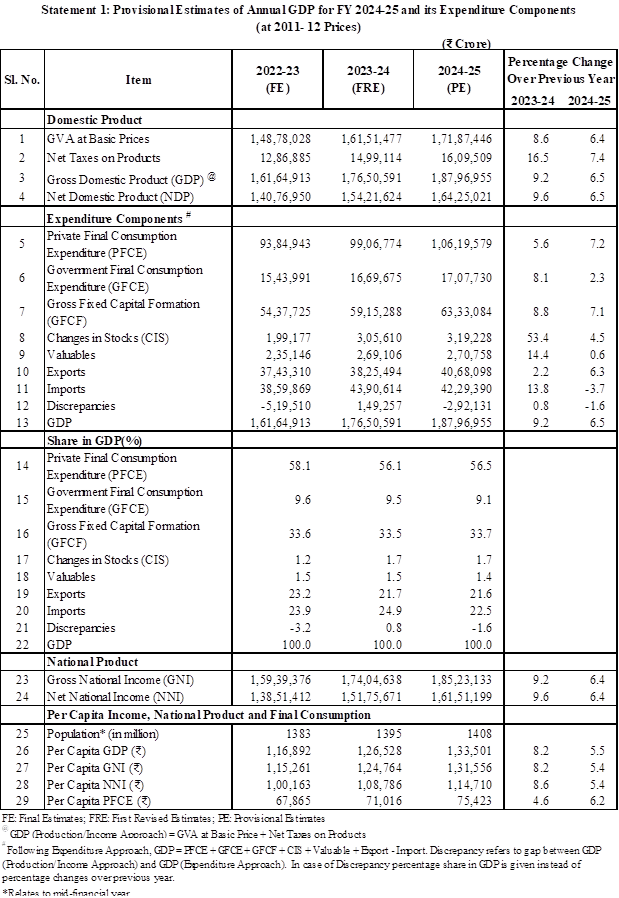

वित्त वर्ष 2024-25 में वास्तविक सकल घरेलू उत्पाद के अनंतिम अनुमानों में 6.5 प्रतिशत की वृद्धि दर दर्ज की गई है

वित्त वर्ष 2024-25 की चौथी तिमाही के दौरान, वास्तविक सकल घरेलू उत्पाद दर में 7.4 प्रतिशत की वृद्धि देखी गई है

सांख्यिकी और कार्यक्रम कार्यान्वयन मंत्रालय (एमओएसपीआई) के राष्ट्रीय सांख्यिकी कार्यालय (एनएसओ) के अनुसार वित्तीय वर्ष 2024-25 के लिए वार्षिक सकल घरेलू उत्पाद (जीडीपी) के अनंतिम अनुमान (पीई) और वित्त वर्ष 2024-25 की जनवरी-मार्च तिमाही (क्यू4) के लिए सकल घरेलू उत्पाद के तिमाही अनुमानों के साथ-साथ इसके व्यय घटकों को स्थिर (2011-12) और वर्तमान कीमतों पर जारी कर रहा है। आर्थिक गतिविधि के प्रकार के अनुसार बुनियादी मूल्यों पर सकल मूल्य वर्धित (जीवीए) के वार्षिक और त्रैमासिक अनुमान, साथ ही साल-दर-साल प्रतिशत परिवर्तन, सकल घरेलू उत्पाद के व्यय घटक, वित्त वर्ष 2022-23, 2023-24 और 2024-25 के लिए स्थिर और वर्तमान कीमतों पर सकल/शुद्ध राष्ट्रीय आय और प्रति व्यक्ति आय के वार्षिक अनुमान अनुबंध ए के विवरण 1 से 8 में दिए गए हैं।

मुख्य बातें:

- वित्त वर्ष 2024-25 में वास्तविक सकल घरेलू उत्पाद में 6.5 प्रतिशत की वृद्धि का अनुमान लगाया गया है। वित्त वर्ष 2024-25 में नाममात्र सकल घरेलू उत्पाद में 9.8 प्रतिशत की वृद्धि दर देखी गई है ।

- वित्त वर्ष 2024-25 की चौथी तिमाही में वास्तविक सकल घरेलू उत्पाद और नाममात्र सकल घरेलू उत्पाद में क्रमशः 7.4 प्रतिशत और 10.8 प्रतिशत की वृद्धि होने का अनुमान लगाया गया है ।

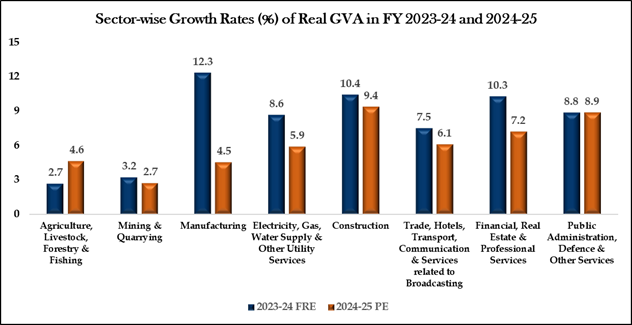

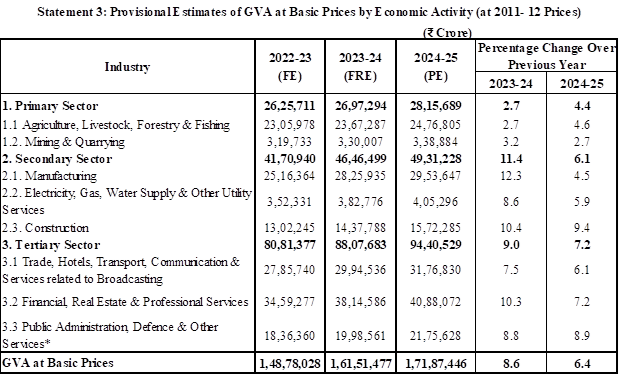

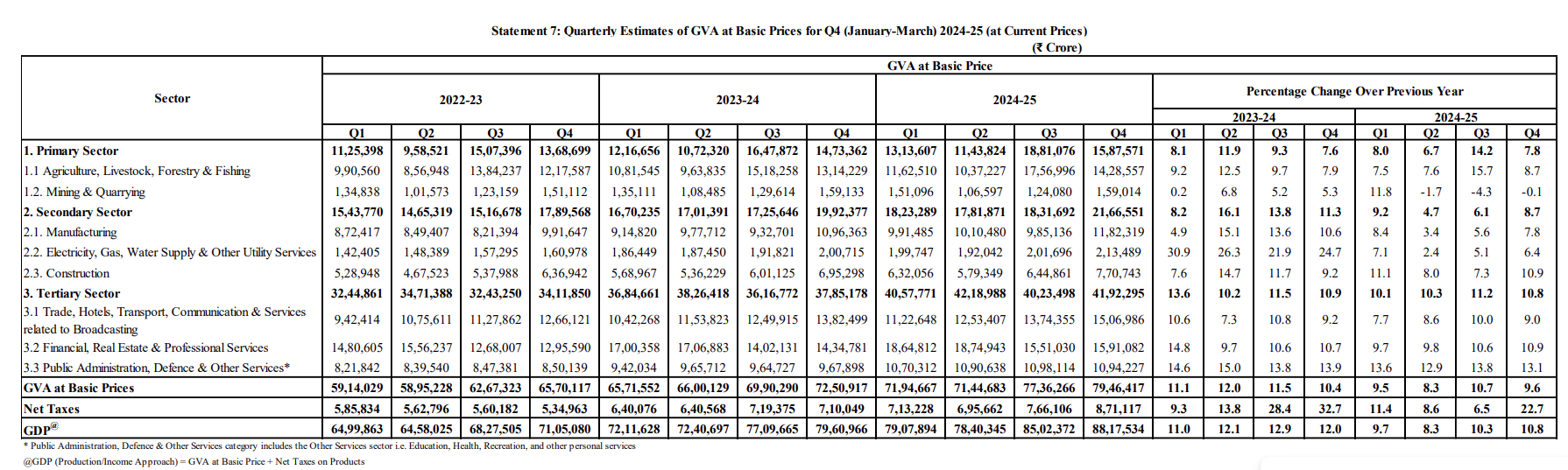

- वित्त वर्ष 2024-25 में ' निर्माण' क्षेत्र में 9.4 प्रतिशत की वृद्धि दर दर्ज करने का अनुमान है , इसके बाद ' लोक प्रशासन, रक्षा और अन्य सेवाएं ' क्षेत्र में 8.9 प्रतिशत की वृद्धि दर और ' वित्तीय, रियल एस्टेट और व्यावसायिक सेवाएं ' क्षेत्र में 7.2 प्रतिशत की वृद्धि दर दर्ज की जाएगी।

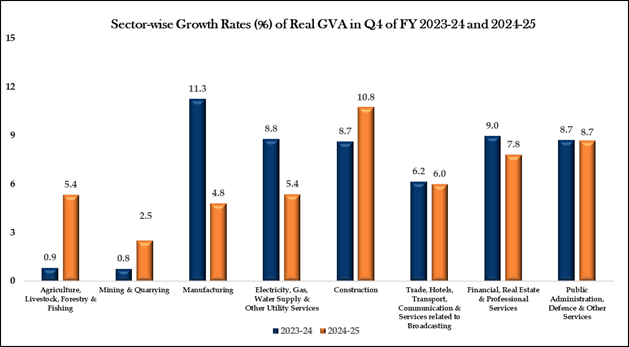

- वित्त वर्ष 2024-25 की चौथी तिमाही के दौरान, ' निर्माण' क्षेत्र में 10.8 प्रतिशत की वृद्धि दर देखी गई है, इसके बाद ' लोक प्रशासन, रक्षा और अन्य सेवाओं ' क्षेत्र में 8.7 प्रतिशत की वृद्धि दर और ' वित्तीय, रियल एस्टेट और व्यावसायिक सेवाओं ' क्षेत्र में 7.8 प्रतिशत की वृद्धि दर देखी गई है।

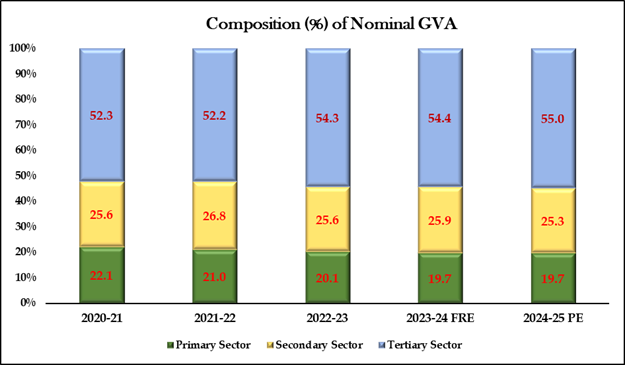

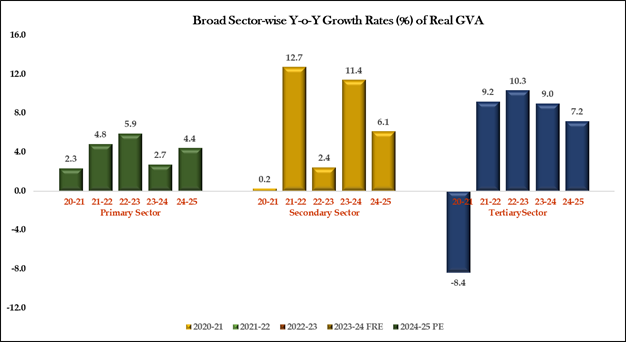

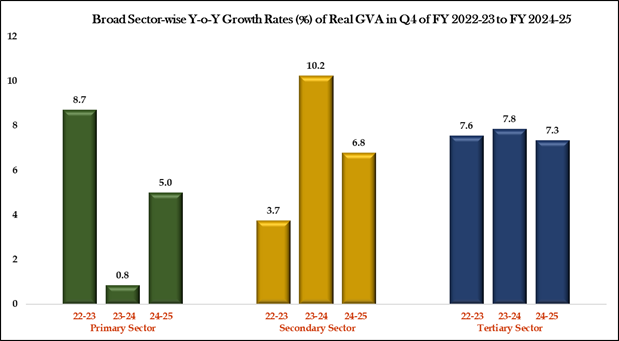

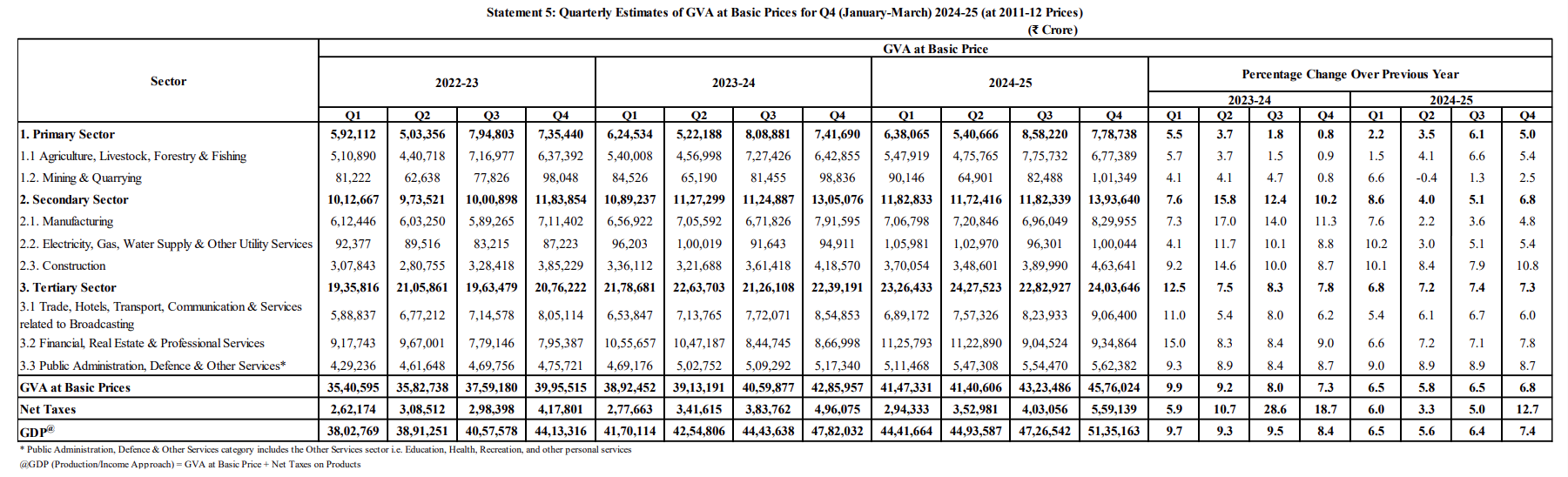

- प्राथमिक क्षेत्र में पिछले वित्त वर्ष की 2.7 प्रतिशत की वृद्धि दर की तुलना में 4.4 प्रतिशत की वृद्धि दर देखी गई है । वित्त वर्ष 2024-25 की चौथी तिमाही के दौरान इस क्षेत्र में पिछले वित्त वर्ष की चौथी तिमाही में 0.8 प्रतिशत की वृद्धि दर की तुलना में 5.0 प्रतिशत की वृद्धि दर देखी गई है।

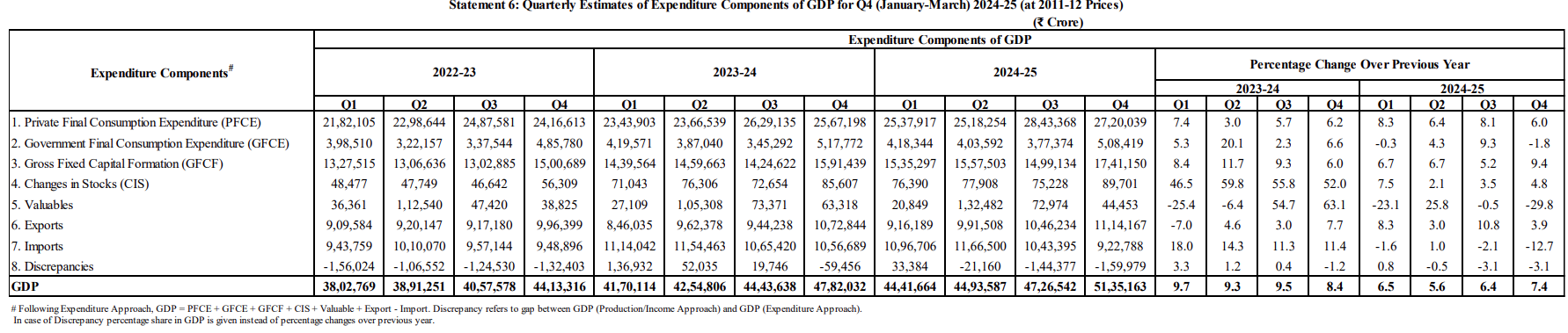

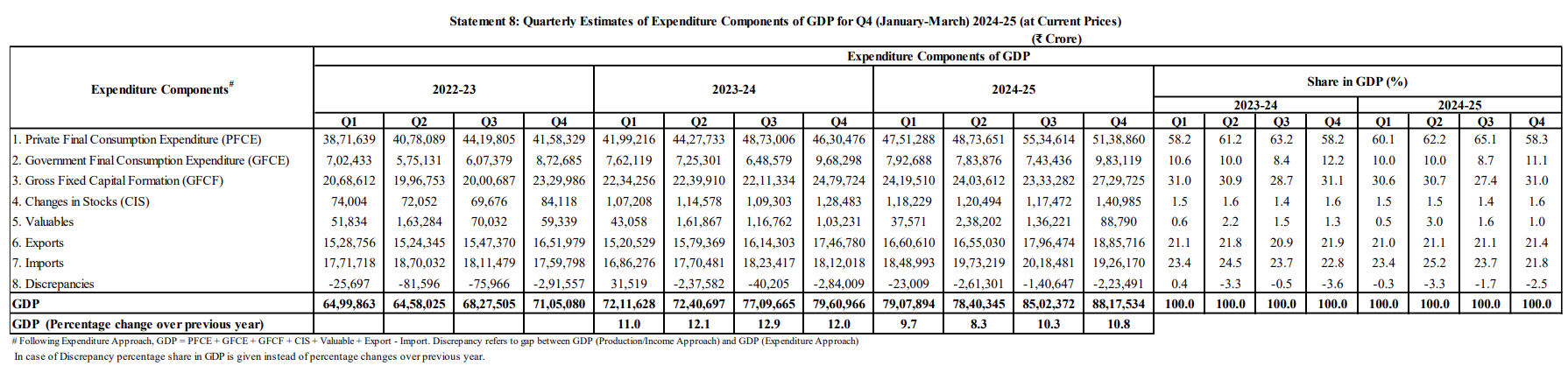

- निजी अंतिम उपभोग व्यय (पीएफसीई) ने वित्त वर्ष 2024-25 के दौरान 7.2 प्रतिशत की वृद्धि दर दर्ज की है, जबकि पिछले वित्त वर्ष में वृद्धि दर 5.6 प्रतिशत थी।

- सकल स्थायी पूंजी निर्माण (जीएफसीएफ) ने वित्त वर्ष 2024-25 के दौरान 7.1 प्रतिशत की वृद्धि दर और वित्त वर्ष 2024-25 की चौथी तिमाही में 9.4 प्रतिशत की वृद्धि दर दर्ज की है।

I. वार्षिक अनुमान और वृद्धि दर

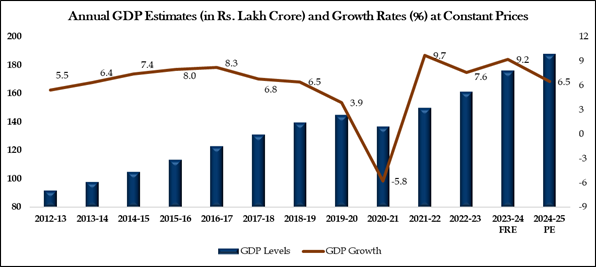

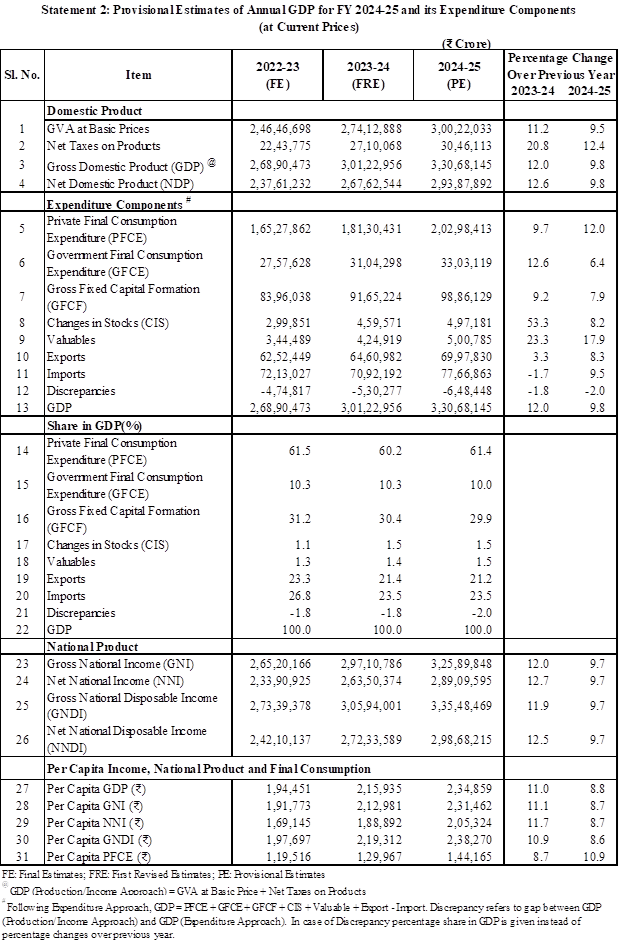

वास्तविक सकल घरेलू उत्पाद या स्थिर मूल्यों पर सकल घरेलू उत्पाद वित्त वर्ष 2024-25 में 187.97 लाख करोड़ रुपये के स्तर पर पहुंचने का अनुमान है, जबकि वित्त वर्ष 2023-24 के लिए सकल घरेलू उत्पाद का पहला संशोधित अनुमान (एफआरई) 176.51 लाख करोड़ रुपये है, जो 6.5 प्रतिशत की वृद्धि दर दर्शाता है। नाममात्र सकल घरेलू उत्पाद या वर्तमान मूल्यों पर सकल घरेलू उत्पाद वित्त वर्ष 2024-25 में 330.68 लाख करोड़ रुपये के स्तर पर पहुंचने का अनुमान है, जबकि वित्त वर्ष 2023-24 में यह 301.23 लाख करोड़ रुपये था, जो 9.8 प्रतिशत की वृद्धि दर प्रदर्शित करता है।

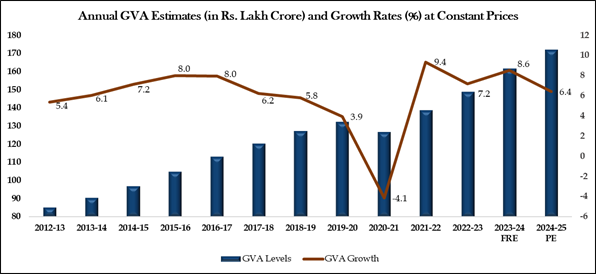

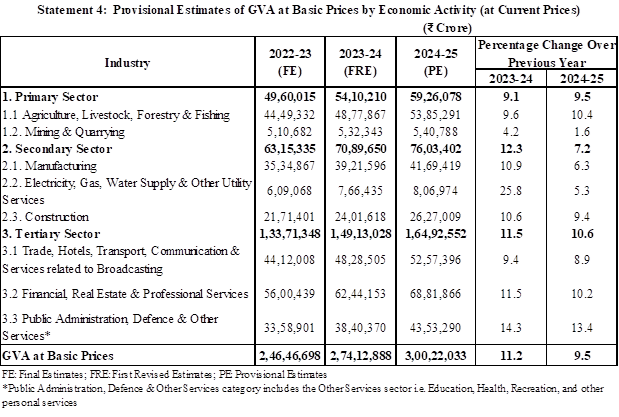

वित्त वर्ष 2024-25 में वास्तविक जीवीए 171.87 लाख करोड़ रुपये रहने का अनुमान है, जबकि वित्त वर्ष 2023-24 के लिए एफआरई 161.51 लाख करोड़ रुपये है, जो 6.4 प्रतिशत की वृद्धि दर दर्शाता है। वित्त वर्ष 2024-25 के दौरान नाममात्र जीवीए 300.22 लाख करोड़ रुपये के स्तर पर पहुंचने का अनुमान है, जबकि वित्त वर्ष 2023-24 में यह 274.13 लाख करोड़ रुपये था, जो 9.5 प्रतिशत की वृद्धि दर दर्शाता है।

चित्र 1: स्थिर मूल्यों पर वार्षिक जीडीपी और जीवीए अनुमान तथा वर्ष दर वर्ष वृद्धि दर

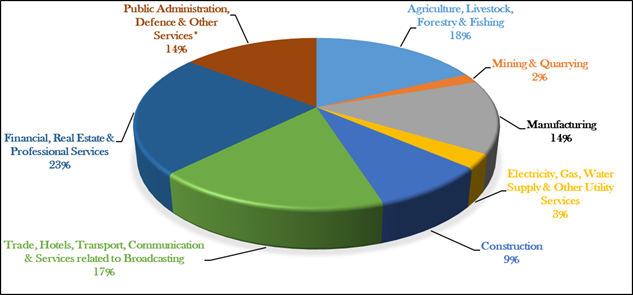

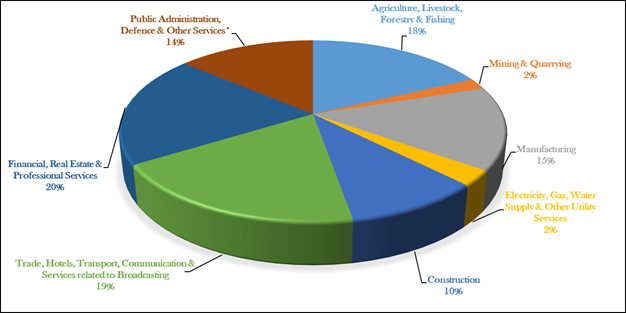

चित्र 2: क्षेत्रीय संरचना और वार्षिक जीवीए की वृद्धि दर

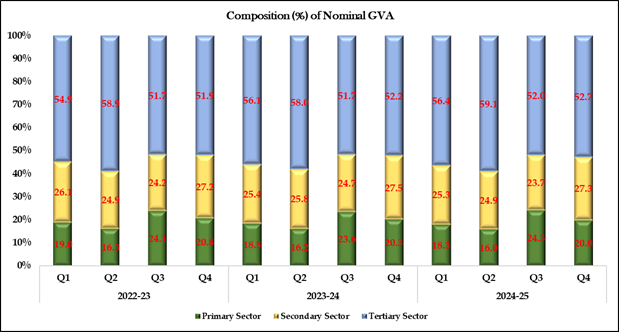

चित्र 3: व्यापक क्षेत्रों में वार्षिक जीवीए की संरचना और वृद्धि दर

II. तिमाही अनुमान और वृद्धि दर

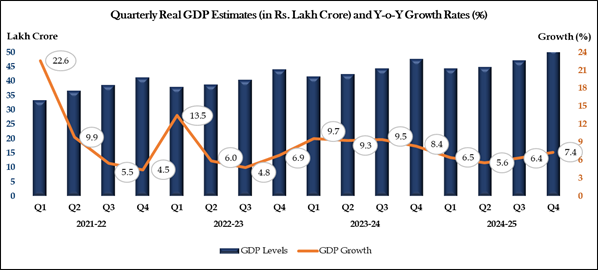

वित्त वर्ष 2024-25 की चौथी तिमाही में वास्तविक जीडीपी या स्थिर मूल्यों पर जीडीपी 51.35 लाख करोड़ रुपये होने का अनुमान है, जबकि वित्त वर्ष 2023-24 की चौथी तिमाही में यह 47.82 लाख करोड़ रुपये थी, जो 7.4 प्रतिशत की वृद्धि दर दर्शाती है। वित्त वर्ष 2024-25 की चौथी तिमाही में नाममात्र जीडीपी या वर्तमान मूल्यों पर जीडीपी 88.18 लाख करोड़ रुपये होने का अनुमान है, जबकि 2023-24 की चौथी तिमाही में यह 79.61 लाख करोड़ रुपये थी, जो 10.8 प्रतिशत की वृद्धि दर दर्शाती है।

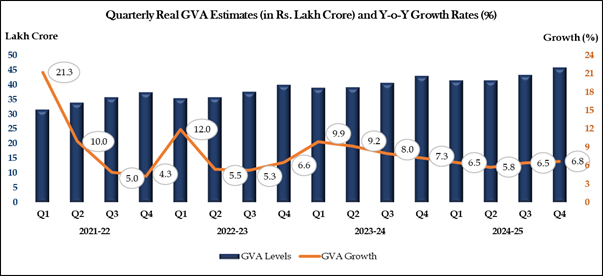

वित्त वर्ष 2024-25 की चौथी तिमाही में वास्तविक जीवीए 45.76 लाख करोड़ रुपये रहने का अनुमान है, जबकि वित्त वर्ष 2023-24 की चौथी तिमाही में यह 42.86 लाख करोड़ रुपये था, जो 6.8 प्रतिशत की वृद्धि दर दर्शाता है। वित्त वर्ष 2024-25 की चौथी तिमाही में नाममात्र जीवीए 79.46 लाख करोड़ रुपये रहने का अनुमान है, जबकि वित्त वर्ष 2023-24 की चौथी तिमाही में यह 72.51 लाख करोड़ रुपये था, जो 9.6 प्रतिशत की वृद्धि दर दर्शाता है।

चित्र 4: स्थिर मूल्यों पर वित्त वर्ष 2023-24 की पहली तिमाही से वित्त वर्ष 2024-25 की चौथी तिमाही तक वार्षिक वृद्धि दर के साथ तिमाही जीडीपी और जीवीए अनुमान

चित्र 5: क्षेत्रीय संरचना और तिमाही जीवीए की वृद्धि दर

चित्र 6: व्यापक क्षेत्रों में तिमाही जीवीए की संरचना और वृद्धि दर

[ प्राथमिक क्षेत्र : कृषि, पशुधन, वानिकी एवं मत्स्य पालन तथा खनन एवं उत्खनन

द्वितीयक क्षेत्र : विनिर्माण, बिजली, गैस, जल आपूर्ति और अन्य उपयोगिता सेवाएँ और निर्माण

तृतीयक क्षेत्र : व्यापार, होटल, परिवहन, संचार और प्रसारण से संबंधित सेवाएं, वित्तीय, रियल एस्टेट और व्यावसायिक सेवाएं और लोक प्रशासन, रक्षा और अन्य सेवाएं]

III. कार्यप्रणाली और प्रमुख डेटा स्रोत:

वार्षिक सकल घरेलू उत्पाद के अनंतिम अनुमान और सकल घरेलू उत्पाद के तिमाही अनुमान बेंचमार्क-संकेतक पद्धति का उपयोग करके संकलित किए जाते हैं, अर्थात, पिछले वित्तीय वर्ष (2023-24) के लिए उपलब्ध अनुमानों को क्षेत्रों के प्रदर्शन को दर्शाने वाले प्रासंगिक संकेतकों का उपयोग करके निकाला जाता है। वित्तीय वर्ष 2024-25 के लिए वार्षिक सकल घरेलू उत्पाद का दूसरा अग्रिम अनुमान (एसएई) 28 फरवरी, 2025 को जारी किया गया था। इन अनुमानों में जनवरी-मार्च (क्यू 4) तिमाही से संबंधित क्षेत्र-विशिष्ट संकेतकों और वित्त वर्ष 2024-25 की पहले जारी की गई तिमाहियों के संशोधित संकेतकों की जानकारी सम्मिलित है।

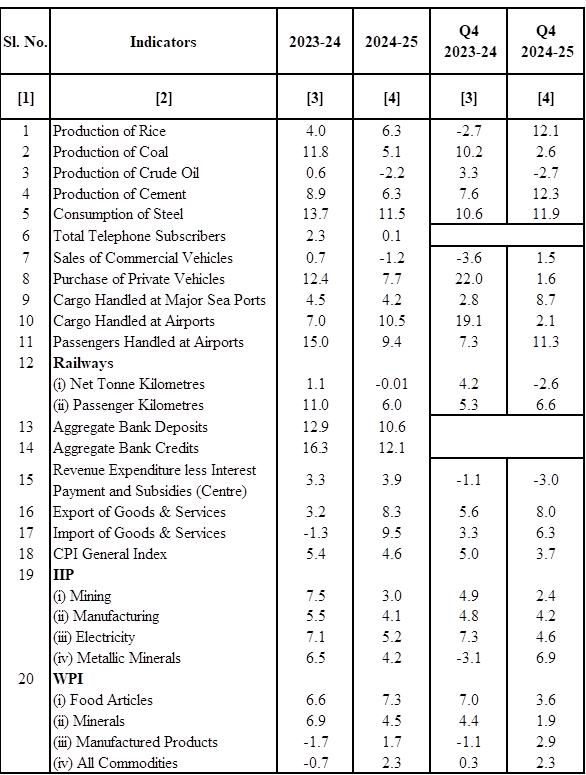

क्षेत्रवार अनुमान 27 मई, 2025 तक प्राप्त संकेतकों का उपयोग करके संकलित किए गए हैं, जैसे (i) औद्योगिक उत्पादन सूचकांक (आईआईपी), (ii) वित्त वर्ष 2024-25 की चौथी तिमाही तक इन कंपनियों के उपलब्ध तिमाही वित्तीय परिणामों के आधार पर सूचीबद्ध कंपनियों का वित्तीय प्रदर्शन, (iii) वर्ष 2024-25 के लिए फसल उत्पादन का दूसरा अग्रिम अनुमान, (iv) प्रमुख पशुधन उत्पादों का उत्पादन अनुमान, (v ) मछली उत्पादन, (vi) कोयला, कच्चा पेट्रोलियम, प्राकृतिक गैस, सीमेंट का उत्पादन और इस्पात की खपत, (vii) रेलवे के लिए शुद्ध भार किलोमीटर और यात्री किलोमीटर, (viii) हवाई यात्री और माल यातायात, (ix) प्रमुख और छोटे समुद्री बंदरगाहों पर लादा गया माल का यातायात, (x) वाणिज्यिक वाहनों की बिक्री, (xi) बैंक जमा और ऋण, (xii) जीवन और गैर-जीवन बीमा कंपनियों की प्रीमियम संबंधी जानकारी 2024-25, (xiv ) केंद्र और राज्य सरकारों के खाते, (xv) वित्त वर्ष 2024-25 में वस्तु एवं सेवा कर संग्रह आदि। अनुमान में उपयोग किए गए प्रमुख संकेतकों में दर्शाई गई वर्ष-दर-वर्ष वृद्धि दर (प्रतिशत) अनुबंध बी में दी गई है।

जीडीपी संकलन के लिए उपयोग किए जाने वाले कुल कर राजस्व में गैर-जीएसटी राजस्व के साथ-साथ जीएसटी राजस्व भी शामिल है। वर्तमान मूल्यों पर उत्पादों पर करों का अनुमान लगाने के लिए लेखा महानियंत्रक (सीजीए) और भारत के नियंत्रक और महालेखा परीक्षक (सीएजी) की वेबसाइट की जानकारी का उपयोग किया गया है। स्थिर मूल्यों पर उत्पादों पर करों के संकलन के लिए, कर योग्य वस्तुओं और सेवाओं की मात्रा वृद्धि का उपयोग करके मात्रा वाह्य गणन (वॉल्यूम एक्सट्रपलेशन) किया जाता है। केंद्र के लिए वर्तमान मूल्यों पर कुल उत्पाद सब्सिडी को वित्त वर्ष 2024-25 के लिए केंद्र के संशोधित प्रावधान के साथ प्रमुख सब्सिडी जैसे खाद्य, यूरिया, पेट्रोलियम और पोषक तत्व आधारित सब्सिडी की जानकारी का उपयोग करके संकलित किया गया था। राज्य के लिए वर्तमान मूल्यों पर कुल उत्पाद सब्सिडी को वित्त वर्ष 2024-25 के लिए राज्यों द्वारा कुल सब्सिडी पर किए गए व्यय की जानकारी का उपयोग करके संकलित किया गया था।

बेहतर डेटा कवरेज और स्रोत एजेंसियों द्वारा किए गए इनपुट डेटा में संशोधन का इन अनुमानों के बाद के संशोधनों पर असर पड़ेगा। इसलिए, रिलीज़ कैलेंडर के अनुसार, अनुमानों में समय के साथ उपरोक्त कारणों से संशोधन होने की संभावना है। उपयोगकर्ताओं को आंकड़ों की व्याख्या करते समय इन बातों को ध्यान में रखना चाहिए। वित्त वर्ष 2025-26 की अप्रैल-जून तिमाही (क्यू-1 2025-26) के लिए तिमाही जीडीपी अनुमानों की अगली रिलीज़ 29.08.2025 को जारी की जाएगी।

***********

अनुलग्नक-ए

अनुलग्नक बी

प्रमुख संकेतकों में वर्ष-दर-वर्ष वृद्धि दर (प्रतिशत)

प्रेस नोट को पीडीएफ प्रारूप में देखने के लिए यहां पर क्लिक कीजिए

('बिना प्रोफेशनल ट्रेनिंग के शेयर बाजार जरूर जुआ है'

((शेयर बाजार: जब तक सीखेंगे नहीं, तबतक पैसे बनेंगे नहीं!